블룸에너지가 SOFC분야에서는 세계 1위 기업임을 알고 망설임 없이 투자를 시작하여 장기적으로 바라보고 있습니다. 장기투자를 위해서 블룸에너지가 영위하고 있는 사업과 기술에 대해서 공부하기 시작했고, 2021년 주가 및 기술에 대해서 전망할 수 있게 되었습니다. 수많은 출처를 조사하면서 핵심만 요약하였습니다.

블룸에너지 주가 전망 요약

1. 투자 핵심사항부터 확인하자

2. 2021년 1분기 재무 결과가 중요하다

3. 2021년 주가 전망은 긍정적이다

4. 엔지니어가 보는 SOFC 기술 전망

a1

투자 핵심사항

1. SOFC는 고난도 기술, 블룸에너지가 1등

2. CEO는 NASA 엔지니어 출신

3. SOFC 관련 특허 19개

4. 미국 수소기업중에서 매출액 규모가 가장 큼

5. 영업이익 흑자 전환 시점이 가장 빠름

6. 연평균 약 15% 생산 비용 절감 계획

연료전지 분야중에서 고체산화물을 사용하는 SOFC 기술에 대해 세계 독보적인 역량을 가지고 있는 곳은 바로 블룸에너지입니다. 어느 누구도 반박 불가입니다. CEO분이 NASA 엔지니어 출신이라 그런지 기술적으로는 상당한 가치가 있는 기업임에 틀림이 없습니다. CEO가 엔지니어 출신이면 경영 쪽으로는 약하기 마련인데, 전문경영인들을 임원으로 대량 포진시키면서 본인의 약점을 보완하고 있습니다.

a1

2021년 1분기 재무 결과

1. 매출액 전년 대비 23.8% 증가 = 1억 9,400만 달러

2. 매출 총 이익률 전년 대비 15.5% 증가

3. 영업 이익률 전년 대비 22.2% 증가

쿠팡이 적자를 유지하면서도 끝까지 투자를 하고, 미국 뉴욕 증시에 상장할 수 있었던 이유는 바로 성장 가치에 있습니다. 유통, 물류분야는 초기 자금이 많이 들지만, 수익성은 가면갈수록 커지기 때문에 기다림이라는 시간이 필요합니다. SOFC와 같은 에너지 분야도 이것과 다르지 않습니다.

- 그래서 2021년도 1분기 재무 결과는 블룸에너지에 있어서 굉장히 중요한 지표라고 할 수 있습니다.

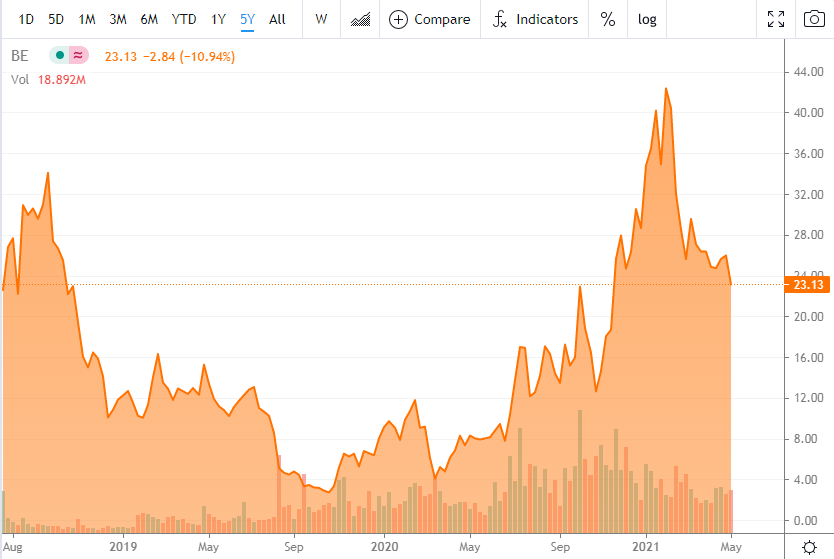

2021년 주가 전망

1. 국내 파트너십 구축

블룸에너지는 우리나라의 경우 삼성중공업과 SK건설 2곳과 협약을 맺고 설계 및 기술개발을 하고 있습니다. 삼성중공업과는 선박용 연료전지 기술을 공동 개발하고 있습니다. 그러니까, 바다에 떠다니는 대형 선박들은 석유에너지를 사용해서 환경오염에 가장 큰 주범인데, 이곳에 SOFC를 구축하겠다는 것입니다. 최초로 표본을 만드는 것이죠.

- 2020년 1월쯤에 SK건설과 블룸에너지가 합작법인을 만들어서 블룸 SK 퓨얼셀을 설립했다는 뉴스를 접했습니다. 두 기업이 합작하자마자 대덕연구센터에 연료전지를 공급했다고 합니다. 아마 국내에 짓고있는 대형 건설물들에 블룸에너지 SOFC가 구축이 될 것으로 전망하고 있습니다. 미코는 망했나요.

2. 해외 파트너십 구축

다른 나라와의 파트너십은 어떨까요. 일본에서는 소프트뱅크와 조인트벤쳐 설립, 인도와 UAE 두바이에는 신규 법인 및 지사를 설립했습니다. 에너지 국가인 중동 쪽을 잡겠다는 심산입니다. 블룸에너지는 2025년 말까지 자국인 미국 50개 주에 연료전지를 확장시킬 계획에 있다고 합니다. 이미 미국내에 3만 개의 일반 가정에 전력을 공급 중이라고 하니, 상용화 파급력이 어마어마한 것으로 보입니다.

- 호주, 유럽, 동남아시아, 중동, 북아프리카 각각에 임원 경영진을 1명씩 배치시켜서 해외 시장 감독관으로 임명을 하고, 시장 진출에 주력을 하고 있습니다. 연구분야와 상용화 분야를 한꺼번에 잡겠다는 계획입니다.

3. 현금흐름이 마이너스

고정형 수소에너지 발생장치인 SOFC에 대한 개발을 더욱 확대하려면 연구자금이 지속적으로 확보되어야 하고, 시설 또는 대형물품을 타깃으로 하는 기반 사업이기 때문에 유동적인 현금흐름이 필요합니다. 현금은 2억 4,600만 달러가 있습니다. 2020년에는 1억 3,700만 달러의 적자를 봤었는데, 2021년부터 흑자로 전환되는 신호가 보이고 있습니다. 현재 1분기 영업이익 상황이 매우 좋기 때문에 연말까지 지켜봐야겠습니다.

- 5억 2,700만 달러의 장기 부채가 있는데, 주식으로 전환되는 부채, 즉 전환사채가 있어왔습니다. 긍정적인 부분은 지난 2년동안 주식이 상당량 급증했었고, 2020년 한해동안 엄청난 부채를 상당히 줄여왔습니다. 블룸에너지의 가장 큰 리스크는 부채의 존재인데, 현재 주식의 하락세는 이를 반영했다고 보입니다. 일반적으로, 적당한 부채는 기업의 성장을 돕는다는 것만 아시면 되겠습니다. 우리가 자동차를 빚내서 사면, 회사를 열심히 다니는 것과 같습니다.

4. 회사 가치대비 저렴한 편

블룸에너지와 비교할 수 있는 회사가 Ceres Power라는 곳이 있습니다. 여기도 SOFC 제조업체인데, 블룸에너지에 비하면 시가총액이 수십 배는 되지만, 실제로 매출 수익은 블룸에너지가 80배는 더 높습니다. 블룸에너지가 가지고 있는 부채 리스크가 시가총액에 반영이 된 것인데, 이것만 잘 정리된다면 엄청난 상승이 예상됩니다.

- 주식 가치를 평가하는 지표는 EV / 수익이고, 숫자가 낮아야 기업의 가치가 높습니다. 수소 관련 경쟁기업들과 주식 가치를 평가해보면 블룸에너지는 5.8, 그다음이 46, 최대가 233이 됩니다. 이 수치가 모든 것을 말해주지는 않지만 블룸에너지의 기업가치가 상당히 저평가되어 있음을 예상할 수 있습니다. 평생 저평 가면 어쩌죠.

4. SOFC 기술 전망

현재 연료전지는 다양한 종류로 개발되어 있는데, 전해질이라는 물질 종류에 따라서 종류가 나뉘게 됩니다. 그 중에서 일반 금속을 사용해서 전기를 만들어 내는 것이 바로 SOFC입니다. 문제는 800도 정도의 고온에서 작동을 유지시켜야 하는데, 이를 유지시켜줄 수 있도록 발전소나 선박을 설계하는 것이 굉장히 어렵다는 것입니다.

- 그런데, 이러한 문제점을 극복하고 상용화 단계를 넘어 해외진출까지 도달한 블룸에너지의 기술이 굉장히 돋보인다는 것입니다. 각국의 발전소 관련 기업들이 블룸에너지와 협약을 맺는 것 자체만으로도 기술력을 입증했다는 것입니다. 실제로 국내 유일한 SOFC 제조업체인 미코는 상용화에 도달하려면 적어도 10년은 더 걸릴 것이라는 전망이 나오고 있습니다.

연료전지 관련 기업들(SOFC 아님)

- 두산퓨얼셀(국내)

- 퓨얼셀 에너지(해외)

- 플러그파원(해외)

- 발라드파워(해외)

쿠팡파트너스 활동으로 수수료를 받을 수 있습니다.