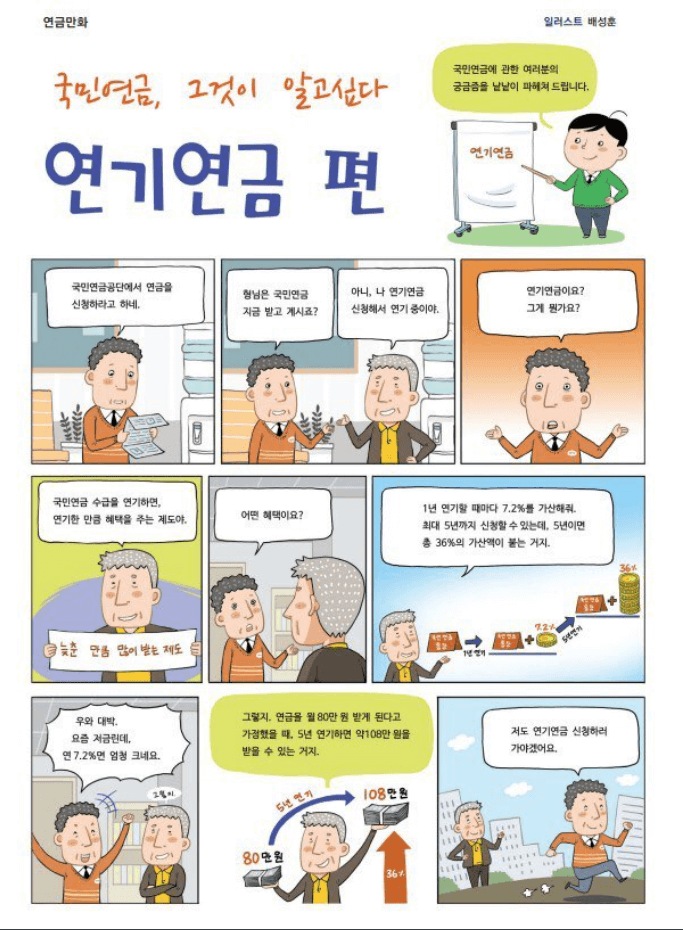

연금수령액을 늘리는 방법 중에 연금 수령 시기를 늦추는 제도가 있습니다. 바로 연기연금제도라고 불리는데요. 수명이 늘어나면서 국민연금 수령시기가 되어서도 경제활동을 하는 분들이 많습니다. 자금적으로 여유가 있다면 연금을 받는 시기를 잠시 늦춰서 더 큰 목돈을 마련하는 것은 재테크 입장에서 굉장히 현명한 선택일 것입니다.

연기연금제도로 수익내기

1. 연 7.2%, 5년 동안 최대 36%

나름 안정적이라고 하는 미국 고배당 ETF 중에 AT&T 종목은 연 7%대의 배당률을 지급하고 있습니다. 이것은 고정적인 것이 아니라 시장 상황에 따라서 언제든지 변동이 가능한 부분입니다. 하지만 내가 투자한 만큼 확실한 수익이 난다면 망설일 이유가 없겠죠. 연기연금제도를 통해서 국민연금 수령시기를 최대 5년까지 연기할 수 있고, 연단위로 선택할 수 있습니다.

2. 추가 수익

앞서 얘기한 연 7.2% 외에도 추가로 받을 것이 있습니다. 바로, 소비자물가변동률과 기준소득월액에 따른 추가 수익인데요. 국민연금 수령액이 정해지는 계산법에는 이 2가지가 중요한 변수로 작용합니다. 예를 들어, 2021년에 받을 금액보다 2026년에 받을 금액이 훨씬 많다는 것입니다. 왜냐하면 경제성장으로 소비자물가와 기준 소득은 매년 증가하고 있기 때문입니다. 문제는 당장 계산하기 어려운 부분이 있습니다.

신청 조건

1. 연금 가입기간 10년 이상

2. 노령연금에 한함

3. 평생 1회에 한함

4. 최대 5년 동안 연기 가능

5. 연금액의 50~100%까지 신청 가능

신청 대상

1. 노령연금의 수급권자

2. 60세 이상 65세 미만인 사람

3. 특수직종근로자는 55세 이상 60세 미만인 사람

지급시기

1. 65세 이전에 지급 희망

2. 65세가 되면 자동 지급

현재 법정 정년은 만 60세입니다. 하지만 고령화 사회로 접어들고, 저출산 문제가 지속되면서, 국민연금 수급 문제가 발생하여 국민연금 지급연령을 늦추는 규정을 신설하였습니다. 법률 제8541호 부칙에 따라서, 출생 연도에 따라서 연금 지급연령이 달라집니다. 그러니까, 1969년생 이후에 태어나신 분들은 만 65세부터 연금을 수령할 수 있고, 연기연금제도를 신청하면 최대 만 70세까지 수령시기를 연기할 수 있습니다.

- 53년생 이전 만 60세

- 53년~56년생 만 61세

- 57년~60년생 만 62세

- 61년~64년생 만 63세

- 65년~68년생 만 64세

- 69년생 이후 만 65세

일부금액만 지급 연기 신청

1. 신청 가능 금액

앞서 언급한대로, 연금액의 50~100%까지 수령시기를 연기할 수 있습니다. 연금액 일부만 연기할 수 있는데, 가장 궁금해하시는 것이 58%나 64%처럼 어떤 비율이든 선택할 수 있는지입니다. 정답은 10%씩 끊어서 선택할 수 있습니다. 보기 5개 중에 원하는 금액을 고를 수 있습니다.

- 노령연금액의 50%

- 노령연금액의 60%

- 노령연금액의 70%

- 노령연금액의 80%

- 노령연금액의 90%

2. 수익 계산

ㄱ. 지급 연기하지 않은 금액

ㄴ. 지급 연기한 금액

2가지로 분리를 해야합니다. 지급 연기한 금액의 연 7.2% 수익을 얻을 수 있고, 지급 연기하지 않은 금액은 추가 수익 없이 일반 국민연금 계산대로 수령합니다. 자신의 상황에 맞게 전체 금액을 연기할지, 일부 금액만 연기할지 판단하시면 되겠습니다.

쿠팡파트너스 활동으로 수수료를 받을 수 있습니다.